南宫·NG28(中国区)官方网站

南宫·NG28(中国区)官方网站

南宫·NG28网址预感2022:《2022年中国刀具制作行业全景图谱》(附市场范

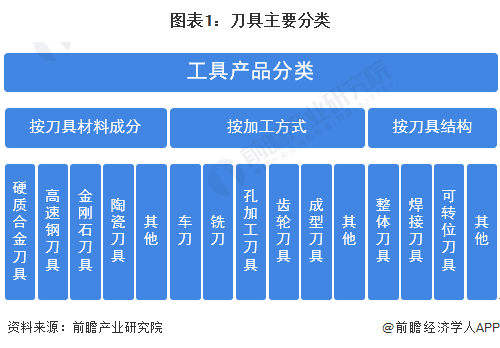

发布时间 : 2024-10-12 浏览次数 : 次刀具,是指机械制造中用于切削加工的工具,又称切削工具,一般由刀杆(或刀盘)和刀片两部分组成。刀具行业是机械制造的基础支撑性行业,刀具的质量直接决定了机械制造行业的生产水平,更是制造业提高生产效率和产品质量的最重要因素,在工业发展中起到重要基础支撑作用。

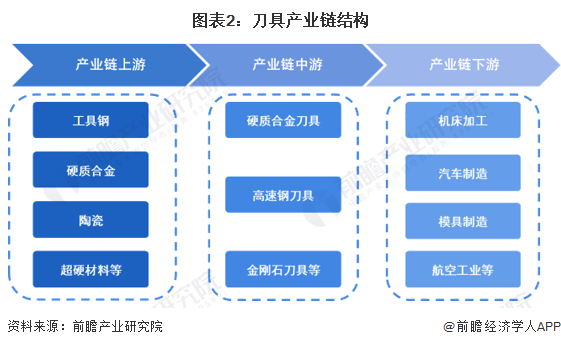

刀具产业链上游主要是工具钢、硬质合金、陶瓷、超硬材料等原材料供应,中游是刀具生产制造,下游是刀具应用领域,涉及范围较高,包含机床、汽车制造、模具制造、航空工业以及国防军工等工业制造领域,刀具制造在工业发展中起到重要基础支撑作用。

从刀具产业链上下游参与企业来看,上游企业包含方大特钢西宁特钢安泰科技等金属原材料供应商以及力量钻石、威硬工具等非金属原材料供应商;中游的刀具制造商主要有中钨高新、厦门钨业、欧科亿、沃尔德等企业;而下游应用市场主要有捷荣技术豪迈科技柳工振华重工等工业制造企业。

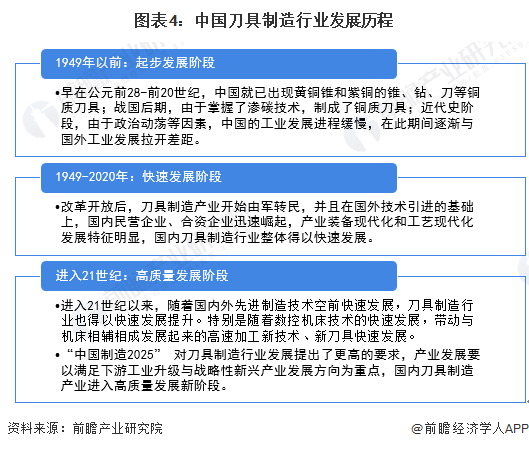

我国刀具制造行业的历史最早可追溯至公元前28世纪,中国就已出现黄铜锥和紫铜的锥、钻、刀等铜质刀具;之后,在新中国成立以后,随着全国工业发展逐渐恢复,以及工业技术水平的进一步提升,中国刀具制造行业也随之发展进步,到目前已经步入高质量发展阶段。

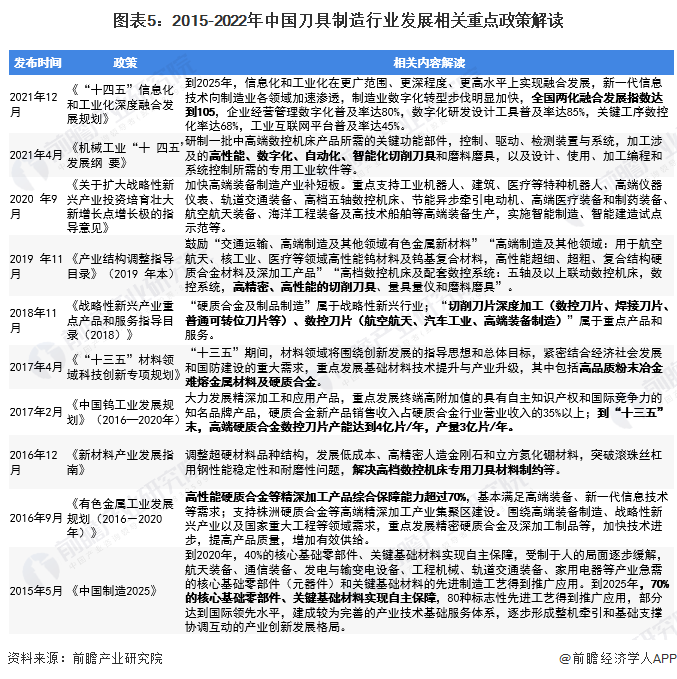

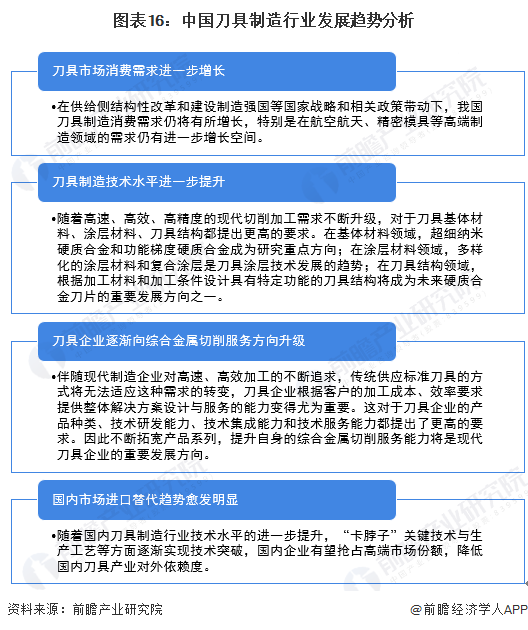

近年来,国家政策出台的多项关于工业制造和科技发展的政策均提到要大力提升刀具制造产业的发展水平,推动刀具制造企业的发展壮大。例如2021年4月,中国机械工业联合会发布的《机械工业“十四五”发展纲要》,重点提到要研制一批中高端数控机床产品所需的关键功能部件,包含高性能、数字化、自动化、智能化切削刀具等。在国家政策的支持引导下,作为高端制造和智能制造的基础,国内的刀具制造水平有望得到快速的发展提升。

目前国内的刀具制造行业原材料主要是工具钢(特钢)、硬质合金等金属原材料,另外还有少量的金刚石、陶瓷等非金属材料需求。

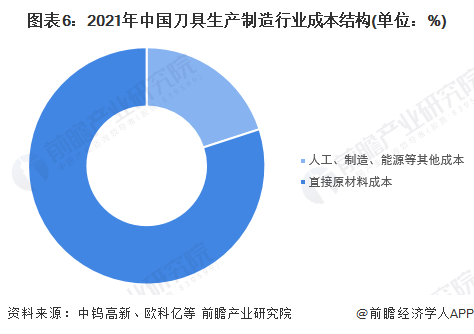

从刀具制造成本结构来看,参考国内刀具生产行业领先上市企业如中钨高新、欧科亿等企业数据,刀具制造的直接原材料成本占比均在80%以上,人工成本、制造费用、燃料及动力、折旧及其他成本占比在20%以下。由此,上游原材料价格波动对刀具生产企业的生产、销售影响较大,行业企业需要通过不断强化上游产业链一体化布局来降低原材料波动对企业经营的影响。

从近期原材料市场价格趋势来看,自2021以来,受到全球新冠疫情肆虐、能源供应短缺,以及欧美国家通货膨胀等复杂因素的影响,国内外原料市场价格连续上涨,国内的工具钢、硬质合金等价格也出现波动上涨的态势,导致刀具生产企业经营成本上涨压力较大。

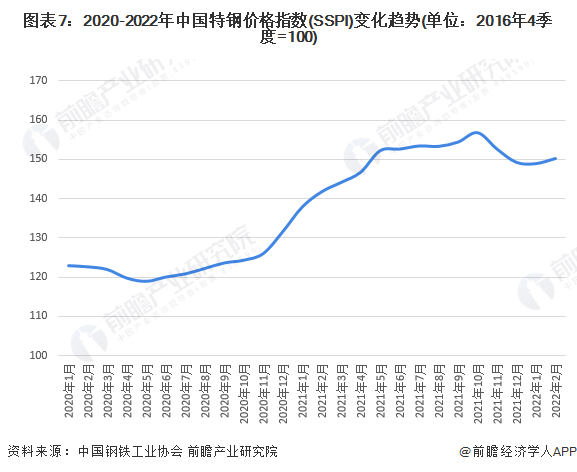

参考中国钢铁工业协会发布的特钢价格指数(SSPI)变化趋势,自2020年12月开始,国内特钢市场价格飞速上涨,以2016年4季度为基准100点,到2021年10月达到最高的156.9点,到2022年2月仍然保持在150点以上的较高水平。

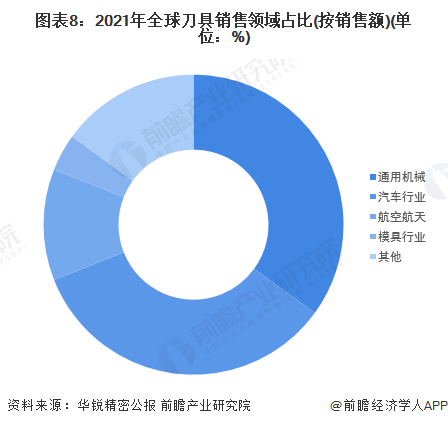

刀具下游应用非常广泛,包括汽车制造行业、模具行业、通用机械、工程机械、能源装备、轨道交通和航空航天等工业制造领域,重点客户包括汽车工业企业,航空、航天、兵器、船舶、核工业等工业集团,机械、铁路机车、模具、纺织、能源设备、农机、重大成套设备生产制造企业等。

参考全球切削刀具销售去向统计数据,通用机械和汽车制造行业销售额占比均超过30%,其次是航空航天领域占比超过10%,模具行业占比约4%。

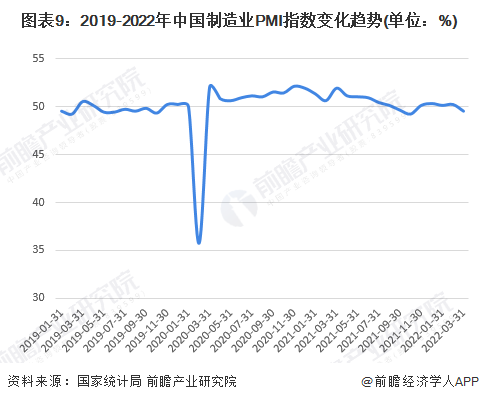

从国内制造业PMI指数变化趋势来看,除了2022年2月份受新冠疫情影响,国内制造业PMI下降至35.7%以外,其余均在相比稳定的区间内波动,其中2020年3月-2021年8月期间,制造业PMI均保持在50%以上水平,制造业景气度回升明显;2022年1-3月,国内制造业PMI指数有小幅波动。

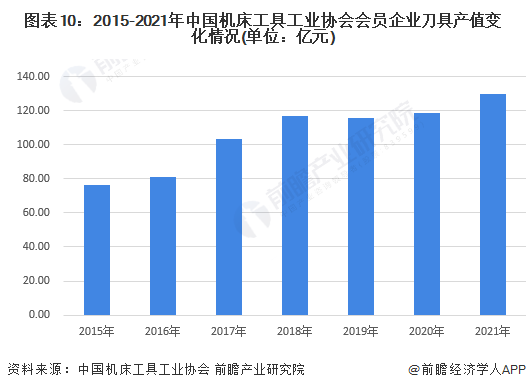

中国切削刀具行业起步较晚,但是随着汽车、航空、军工、模具、制冷、电力等精密制造业的快速发展,近年来行业实现了跨越式发展。根据中国机床工具工业协会数据,协会会员刀具产值从2015年的76亿元增长到2019年的115.5亿元。初步参过国内近两年制造业增加值增速,测算2021年中国机床工具工业协会会员企业刀具产值约130亿元。

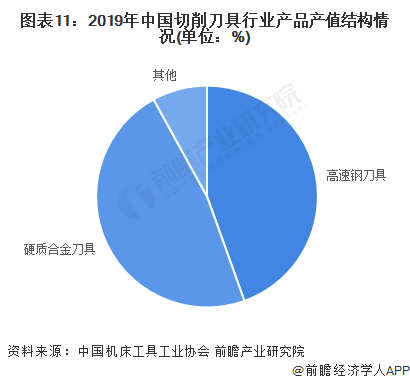

从细分市场来看,刀具主要包括硬质合金刀具、高速钢刀具和其他刀具(包括陶瓷刀具、超硬刀具等)。目前,国内市场的刀具生产以硬质合金刀具、高速钢刀具为主,两者产值占比均超过40%。

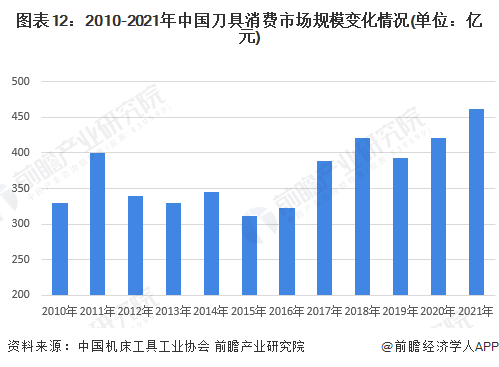

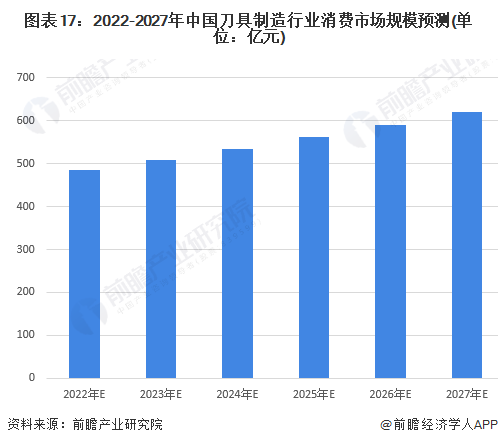

刀具消费市场是我国制造业发展的晴雨表。我国刀具消费市场经历了2010年至2016年的波动后,随着“十三五”规划的落地,制造业朝着自动化和智能化方向转型升级,进一步推动刀具的行业快速发展,2020年国内刀具消费总额超过420亿元,2021年初步参考国内制造业增加值增速,测算2021年全国刀具消费规模超过460亿元。

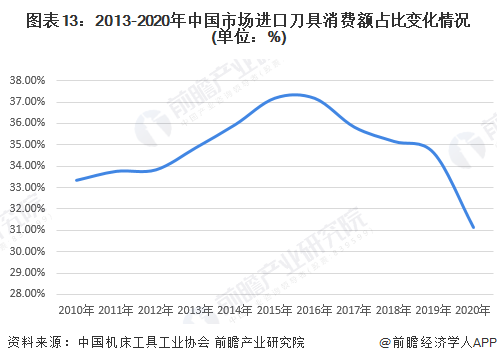

近几年,国内刀具企业快速崛起,凭借性价比和本土服务优势,替代了部分进口产品,加速国内刀具市场消费的国产化。根据我国机床工具工业协会统计数据,自2016年开始,国内市场的进口刀具消费额占比逐年下降,2020年约为31%左右,反映出我国刀具市场的自给能力在逐步增强,但进口替代市场仍然有较大发展空间。

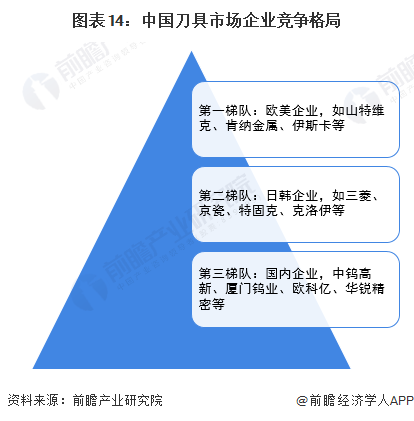

目前,国内刀具消费市场企业竞争可分为三大梯队:山特维克、肯纳金属、伊斯卡等欧美刀具制造商位居第一梯队,主导高端定制化刀具市场,技术力量雄厚,以向客户提供整体切削解决方案为主,产品定制化,但价格昂贵;第二梯队是日韩刀具制造商,如三菱、京瓷、特固克、克洛伊等,产品通用性高、稳定性好、性价比高;第三梯队是国内刀具企业,企业数量众多,主要是通过价格和服务优势赢得较多中低端市场份额。

近几年,国内以中钨高新、厦门钨业、欧科亿等为代表的领先刀具制造商正不断加大科研投入,努力推动产业高端化发展,致力于加速刀具国产化进程。

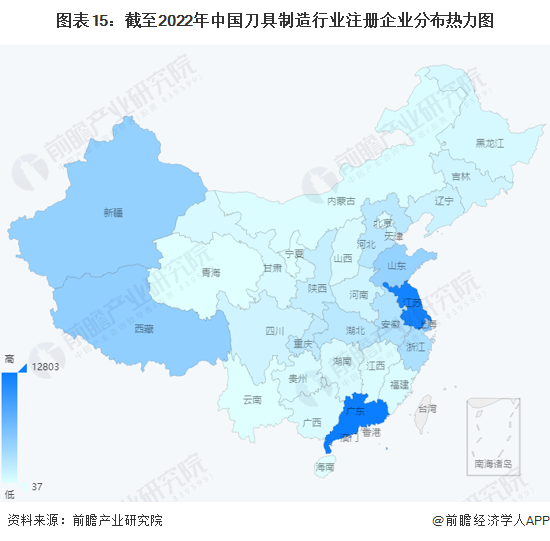

从行业企业区域分布来看,主要集中在广东、江苏等地区,代表企业有奔朗新材广汽集团、捷荣技术、锑玛工具、徐工机械优德精密等产业链相关上市龙头企业,上述地区的刀具行业发展水平较高,市场竞争也较为激烈。

面向未来,我国刀具制造行业将持续落实制造强国战略南宫·NG28官网,支撑“双循环”新发展格局,以科技创新为动力,以供给侧结构性改革为主线,以全面提升产业竞争力为目标,攻克“卡脖子”技术南宫·NG28网址,加快进口替代进程,早日实现刀具制造大国向刀具制造强国转变。

刀具市场消费与我国制造业发展水平和结构调整息息相关,伴随我国产业结构调整升级进程不断加快,加工产品的结构复杂化、加工精度要求的不断提高以及生产效率的提升,终端用户对刀具的性能要求也不断提高,国内刀具制造行业的发展空间较大。前瞻初步以5%复合增速测算到2027年中国刀具制造行业消费市场规模将超过600亿元左右。

以上数据来源于前瞻产业研究院《中国切削刀具制造行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

报告主要分析了中国切削刀具制造行业的发展概况;切削刀具制造行业当前的市场环境与企业竞争力;切削刀具制造行业的竞争格局、竞争趋势;切削刀具制造主要细分产品市场发...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2024:《2024年中国抗帕金森药物行业全景图谱》(附市场规模、竞争格局和发展前景等)

预见2024:《2024年中国神经系统药物行业全景图谱》(附市场规模、竞争格局和发展前景等)