南宫·NG28(中国区)官方网站

南宫·NG28(中国区)官方网站

南宫·NG28综合预感2024:《2024年中国塑料成品行业全景图谱》(附市场近

发布时间 : 2024-11-22 浏览次数 : 次塑料制品,是指以合成树脂(高分子化合物)为主要原料,经采用挤塑、注塑、吹塑、压延、层压等工艺加工成型的各种制品南宫·NG28登陆,或利用回收的废旧塑料加工再生产方式制备。

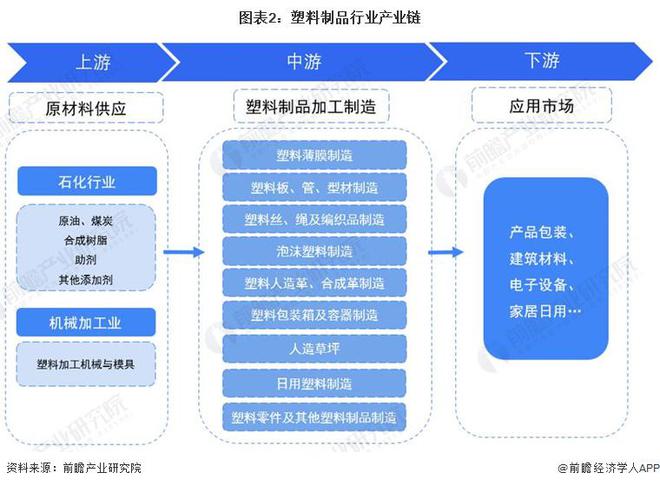

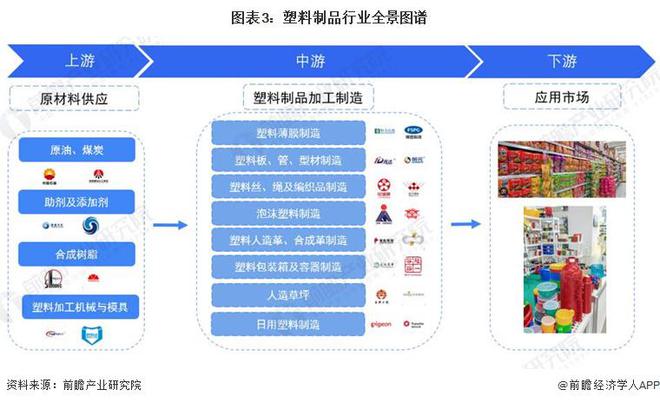

塑料制品具有轻便等特点,居民日常生活中大量使用,庞大的市场规模带动了产业链的建设与完善。从具体生产到消费使用的过程来看,主要分为上游化工原材料生产、中游塑料制品制造、下游塑料制品应用三个阶段,这也是塑料制品产业的上、中、下游三个环节。

上游环节主要包括原材料的供应,如通用塑料(聚乙烯、聚丙烯、聚氯乙烯等)、塑料助剂(增塑剂、稳定剂、抗氧化剂等),以及塑料加工专用设备(注塑机、挤出机等),石油化工行业是塑料制品行业的重要上游。

中游环节主要涉及塑料制品的制造过程,包括注塑、吸塑等工艺。这一环节生产的产品种类繁多,涵盖塑料桶、塑料瓶、塑料盖等塑性产品,以及塑料软管、塑料袋等无定型产品。

下游环节则是塑料制品的应用领域,涉及饮料制造、食品制造、医药制造、日化产品制造和食用油制造等具体应用领域。

国内上游生产合成树脂的石化行业企业主要有中国石化、金发科技等,塑料机加工机械和模具生产商代表企业有横河精密等;中游生产塑料制品的公司极多,塑料薄膜生产商有恒力石化、佛塑科技,日用塑料制品有家联科技等;下游应用市场既有日常生活产品需要,也有工业生产等众多领域。

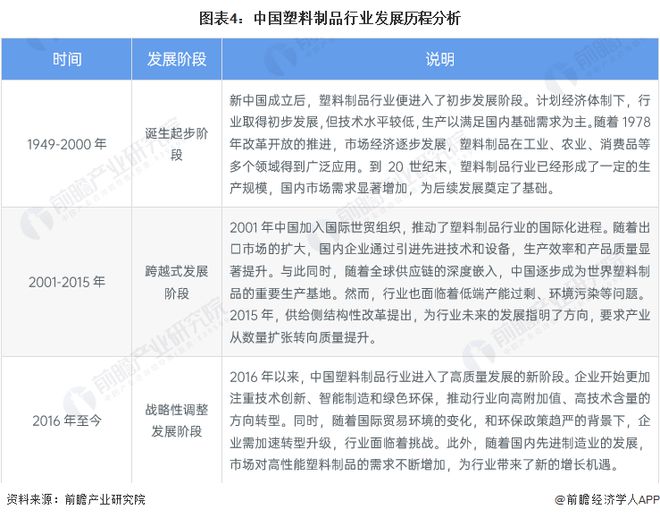

塑料行业作为轻工业的重要门类,早在建国伊始便得到着重发展,但在改革开放、尤其是加入世贸组织以来,产量才有大幅的提升,如今中国早已是塑料制品出口大国,但随着环保要求和产业制造升级,国内塑料制品行业也面临着转型,走向绿色环保可持续的发展阶段。

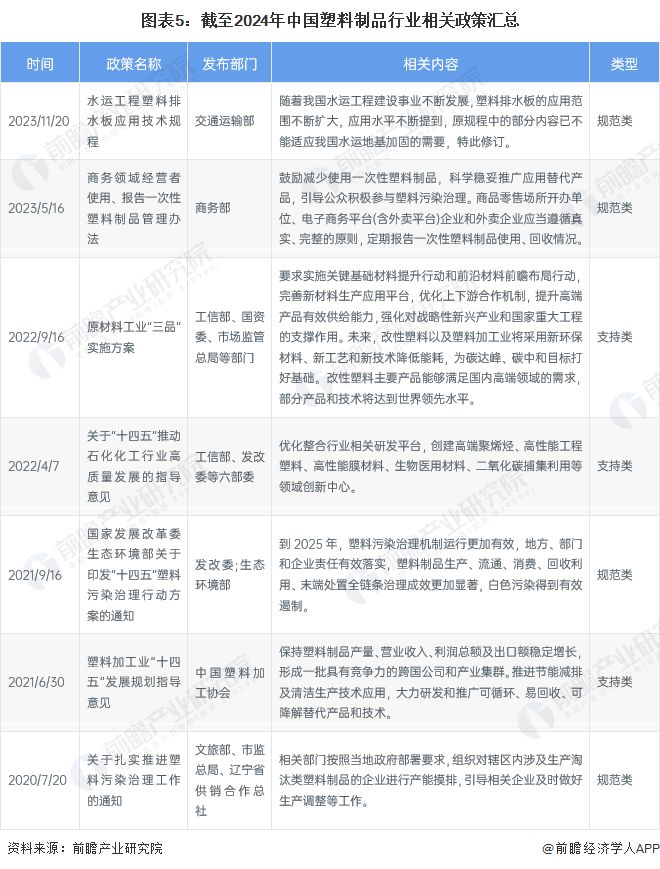

在生态文建设的要求下,在绿水青山就是金山银山的发展背景下,塑料制品因其不易降解的特性,政策类型主要集中在限制一次性塑料制品、促进高端塑料生产竞争力等内容上。

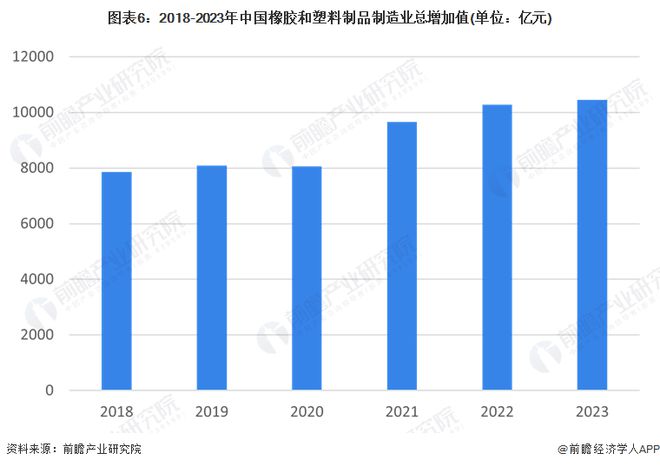

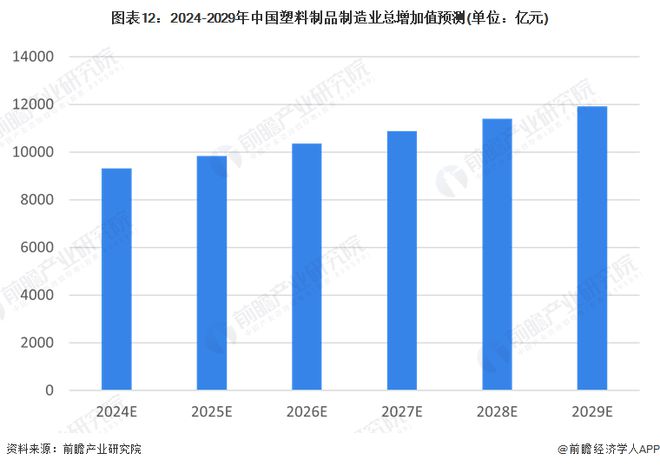

由于橡胶和塑料制品在应用场景中具有较高的相似性,上游同属化工行业,技术要求也比较相似,常常有企业同时生产两种产品南宫·NG28综合,因此统计上经常将两个行业放在一起,但趋势上可以反映塑料制品行业的变化。从中国橡胶和塑料制品制造业增加值上看,2023年达1.05万亿元规模,同比增长1.73%,近年来除2020年因疫情影响,始终保持正向增长,尤其在2021年增速显著,表明作为传统轻工业,未来依旧有发展空间。

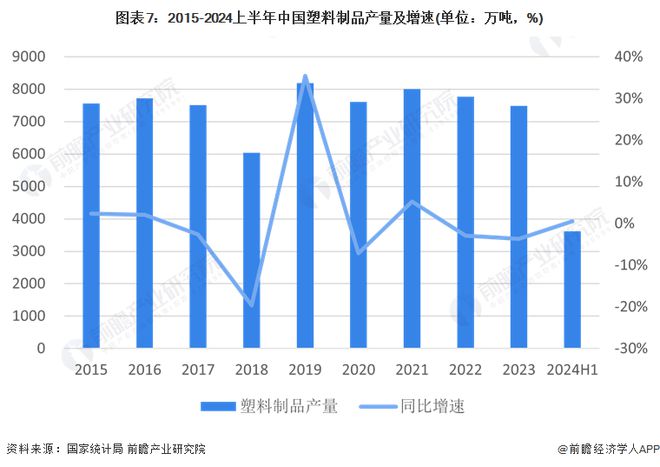

据国家统计局塑料制品产量数据上看,近十年整体呈不断波动的趋势,整体产量增速上涨不明显,近年来甚至有下降的趋势,2024上半年塑料制品产量3619.4万吨,同比增长0.5%。结合上文橡胶与塑料制品制造业增加值不断上涨的情况,一定程度上表明我国塑料制品行业在缓慢经历结构性转型,不断向高级化方向迈进。

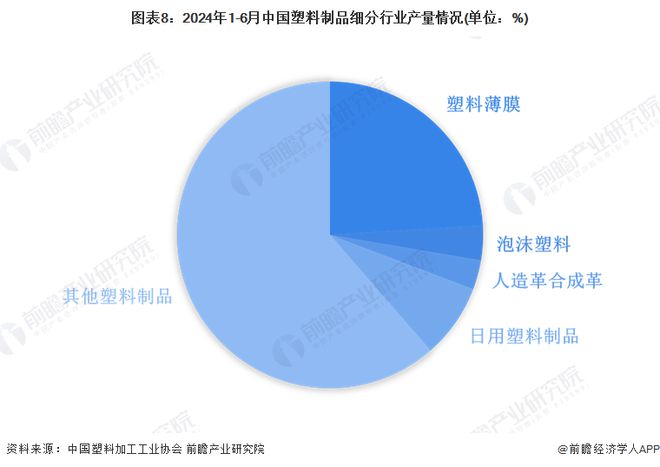

塑料制品无论实在日常生活,还是工业生产、工程建设中都有着广泛的应用,中国塑料加工工业协会数据显示,2024年上半年我国塑料制品中,塑料薄膜产量达870.2万吨,同比增长3.58%,对塑料制品总量占比24%,是最常见的塑料制品种类;日用塑料制品产量为282.9万吨,在消费复苏的环境下取得较快的增长,同比增长7.05%;其他塑料制品,如塑料管道、塑料编织制品占比同样较高,四者占据全行业超7成的产品。

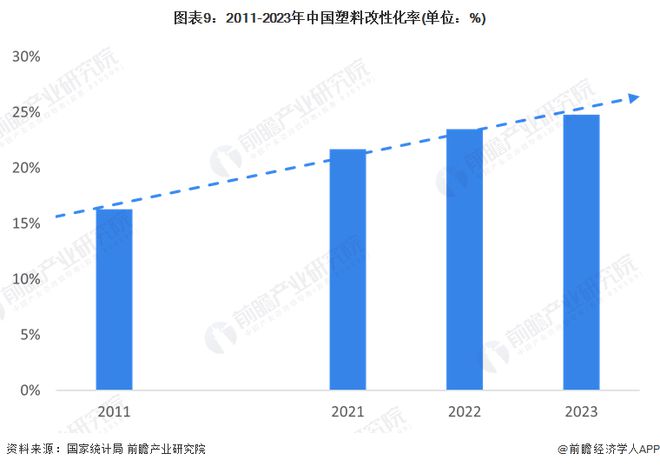

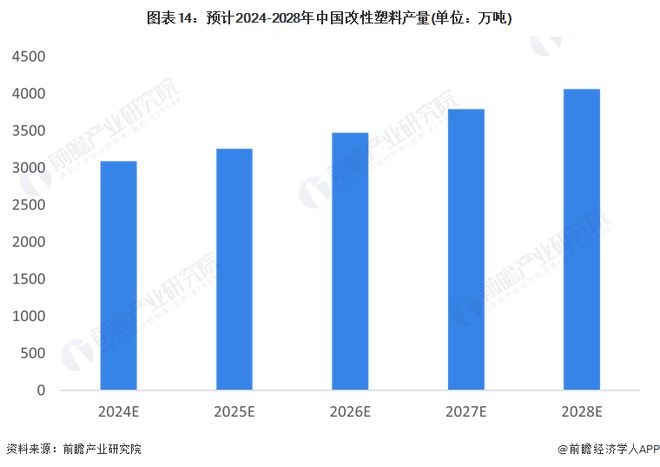

改性塑料是通过在普通塑料中添加或改良不同成分,以增强其性能,使其具备更高的刚性、韧性、耐热性等特性。目前,中国改性塑料行业正经历快速发展,改性化率从2011年的16.3%增长至2023年的24.8%,但仍低于全球50%的平均水平。这种差距主要源于国内生产装备水平较低和市场集中度低,导致产品质量不稳定,高端产品相对较少。然而,随着技术改造和智能化制造的推进,国内企业逐步提升产品质量,并打破国外的技术垄断,特别是在家电和汽车领域,改性塑料的应用已占据较大市场份额。未来,随着5G通信、物联网等技术的快速发展,改性塑料在高端领域的需求将进一步增加,推动行业创新与增长。

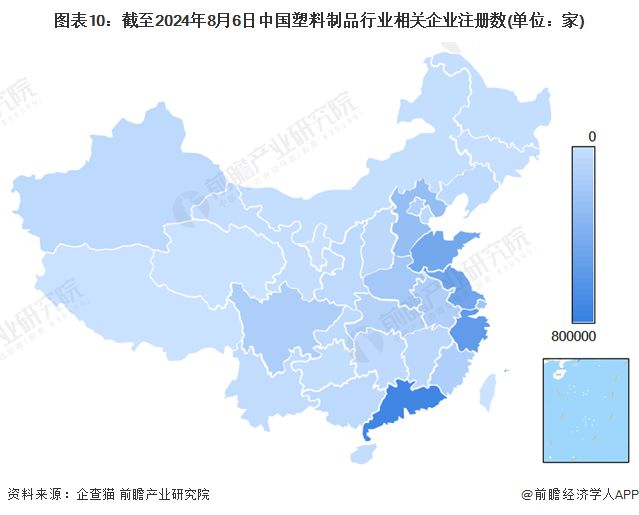

截止2024年8月6日,我国现存塑料制品行业相关企业约500万家。近十年,我国塑料制品行业相关企业注册量整体趋势不断上涨,2023年有近85万家塑料制品相关家企业注册数,同比增长32.2%。从区域来看,广东现存近77万家塑料制品相关企业,位居全国第一。浙江、江苏分别现存约60万和50家塑料制品相关企业,分列二、三位。此后是山东、河北、上海等地,可以看出广东省在塑料制品制造行业中的强劲竞争力,以及沿海省份的较高集中度。

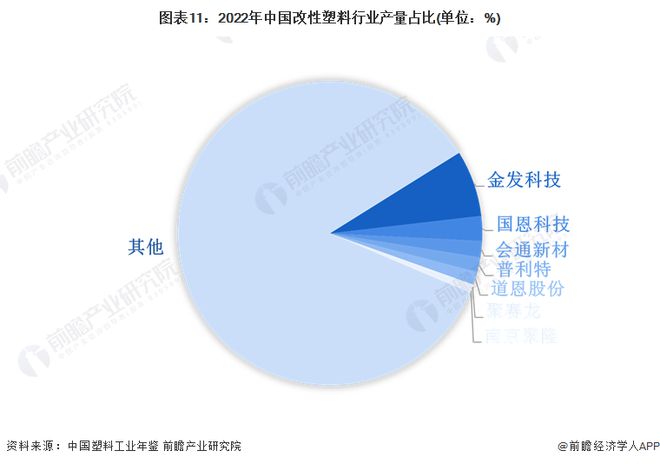

在塑料制品生产制造的企业中,细分行业较多,塑料薄膜、塑料板材、泡沫塑料等等,且普通塑料和高端塑料制品间差异较大,不同行业不具备可比性;但整体来看,无论是普通塑料制品,还是高端塑料生产上,国内行业集中度普遍不高。2022年我国农膜生产企业约千家,有效产能在450万吨左右,规模以上企业200余家,其产量约占全国产量的80%;日用塑料制品行业更是一个充分竞争的行业,国内生产厂商众多,行业集中度较低;改性塑料行业同样企业数量众多,行业集中度较低,企业规模普遍偏小。据《中国塑料工业年鉴2023》统计,国内经营范围涵盖“改性塑料”的在业/存续企业超过1万家,但注册资本1000万元以上的改性塑料企业不超过3000家,年产量超过万吨的企业更是不足100家。

塑料制品具备轻便、耐用、成本低和可塑性强的特性,国内外市场始终有着庞大的需求,尤其在包装、建筑、汽车等领域。同时,环保法规的推动将促使企业加快创新步伐,发展可降解塑料和高性能材料。此外,产业链的升级和自动化生产技术的广泛应用将提升生产效率,降低成本,从而增强企业的竞争力,推动行业规模进一步扩大。

综合过往时间中国塑料制品行业PPI指标来看,呈现明显的周期性波动特征,按照趋势,未来塑料制品业PPI将由负转正,同时,在塑料制品产量未有明显见涨的环境下,随着国内消费的缓慢复苏,未来很大概率将出现价格上涨的情况。

随着中国新能源汽车等高端制造业的快速发展,未来国内对改性塑料等产品的需求将大大提升,目前国内部分企业已具备一定规模和技术能力,但是我国应用规模仍相对偏小。当前全球塑料改性化率近50%,虽然我国塑料改性化率不断提升,但仍不足25%,相比全球水平我国改性化率和改性塑料产量仍有较大提升空间。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。